银行票据贴现,它是指资金的需求者,将自己手中未到期的票据向银行要求变成现款,银行收进这些未到期的票据,按扣除贴现日以后的利息后付给现款,到票据到期时再向收款。而民间贴现,目前没有标准的定义,主要是指票据持有人向非金融机构的个人或单位出卖票据获取现金的行为,其本质是以票据本身为标的物的买卖行为,就是单纯的票据买卖行为!

通过贴现操作,拿票的一方用票换取实实在的钱,用于自身的生产和周转,对推动市场经济发展和资金流动都十分有利。

票据贴现的交易形式一般有两种,一种是放弃追索权的贴现(买断),另一种是有追索权的票据贴现(非买断)。

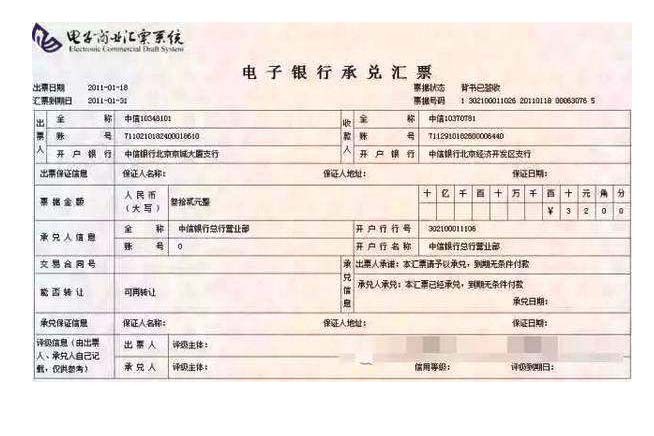

细分到种类,票据贴现又分为银行承兑汇票贴现、商业承兑汇票贴现和协议付息票据贴现。

银行承兑汇票贴现是以银行的信用为基础来融资,一般企业比较容易获得,操作灵活、简便,贴现利率市场化程度高、资金成本较低,有助于中小企业降低融资成本。

商业承兑汇票贴现是以企业信用为基础来融资,容不容易获得融资资金,需得看企业的信用是否良好,同样手续简便,融资成本低。

协议付息票据贴现与前两者较为不同,它在贴现利息的承担上有相当的灵活性,既可以是卖方又可以是买方,也可以双方共同承担。与一般的票据相比,协议付息票据中的贸易双方可以根据谈判水准和各自的财务情况,来决定贴现利息的承担主体与分担比例,终以达成双方满意为目的。