由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。

背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背书转让。后手背书转让,依次签章进行。我国银行承兑汇票在背书上都印有格式,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称。

其他可任意记载的有:

1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。

2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背书转让,只是背书人对于禁止后再由背书取得银行承兑汇票的权利人不负责任。

完全背书中不得记载的事项有:

1、背书不得附有条件。银行承兑汇票背书附有条件的,所附条件不具有汇票上的效力。

2、背书上部分转让无效。将银行承兑汇票票面金额分别背书转让给两人或两人以上无效,将票面金额部分转让的也无效。

背书是一种要式形为,背书必须记载下列事项:

(一)被背书人名称;

(二)背书人签章。

未记载上述事项之一的,背书无效。

背书时应当记载背书日期,未记载背书日期的,视为在汇票到期日前背书。

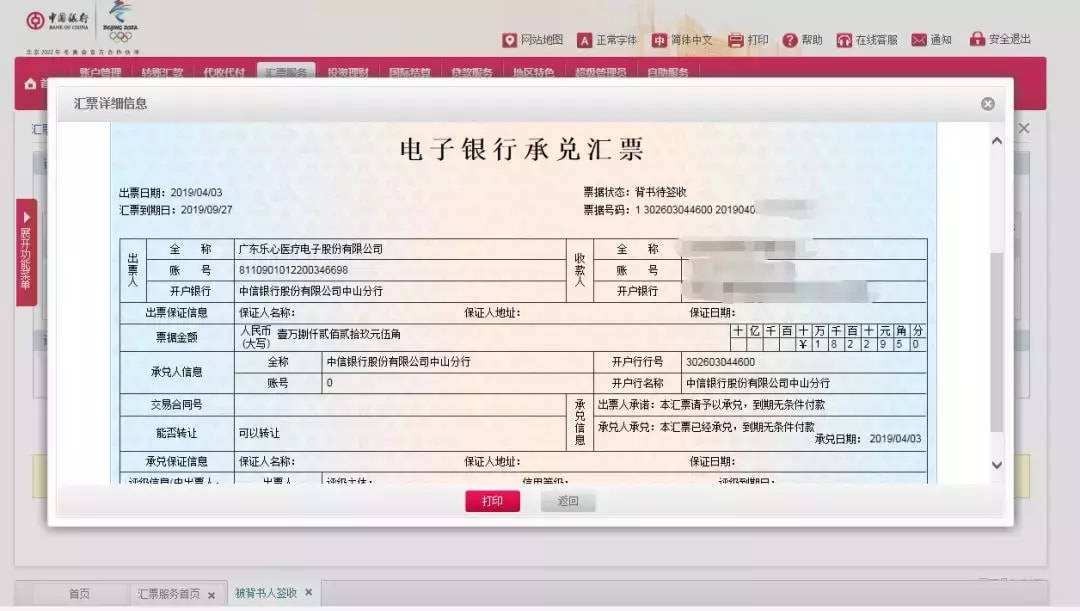

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

开具银行承兑汇票需要哪些条件?

银行承兑汇票并非所有人都能够随便开具,正常情况下想要开具银行承兑汇票,至少需要具备几个条件:

1、在承兑银行开立存款账户的法人以及其他组织;

2、与承兑银行具有真实的委托付款关系;

3、有足够的支付能力,良好的结算记录和结算信誉;

4、买卖双方有真实交易,必须提供与供货方签订的购货合同复印件;而且现在银行要求非常严,想要开具银行承兑汇票,必须提供增值税专用发票,如果没有增值税专用发票,想要开具银行承兑汇票比较难。

5、缴纳保证金,目前各大银行在开具银行承兑汇票的时候,都必须缴纳保证金至于保证金是多少?要看客户的条件,如果客户条件一般般,银行基本上都要求提供的保证金,如果客户条件比较优质,实力比较强,而且在银行有授信额度,那可以交30%或者50%的保证金,银行再给予50%~70%的敞口。