见索即付保函是二战后为适应当代国际贸易发展的需要,由银行和商业实践的发展而逐步确立起来的,并成为国际担保的主流和趋势,原因主要在于:,从属性保函发生索赔时,担保银行需调查基础合同履行的真实情况,这是其人员和专业技术能力所不能及的,而且会因此被卷入到合同纠纷甚至诉讼中。银行为自身利益和信誉考虑,绝不愿意卷入到复杂的合同纠纷中,使银行的利益和信誉受到损坏,而趋向于使用见索即付保函。第二,见索即付保函可使受益人的权益更有保障和更易于实现,可以避免保函委托人提出各种原因如不可抗力、合同履行不能等来对抗索赔请求,可确保其权益不至因合同纠纷而受到损害。

国内的银行做国内业务时大多采用的是从属性保函。从属性保函是担保人在保函中对受益人的索赔及对该索赔的受理设置了若干条件的限制,保留有一定的抗辩权利,只有在一定的条件得到满足之后,担保银行才予以受理、付款。因此,在从属性保函中,除需要注意以上四点外,怎样在索赔条款中设立条件更成为保函内容的重点。在实际操作中,有条件的索赔条款一般分为以下几种。

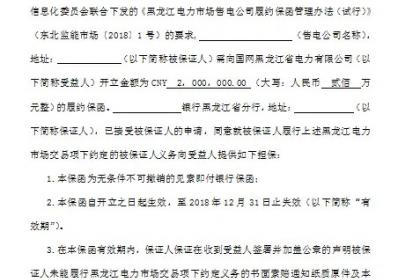

保函范本

本保函是*******支行为*******有限公司与贵司签订的编号为******购销合同提供的担保。本保函担保金额为人民币 元整。 在本保证期内如因被保证人严重违约问题而给贵司造成损失,我行将在收到你方符合下列条件的索赔通知后柒个工作日,凭本保函向你方支付本保函担保范围内你方索赔的金额。

(一) 你方的索赔通知必须以书面形式提出,索赔通知由你方法定代表人签字并加盖单位公章;

(二) 你方的索赔通知必须在本保证期内送达本行;

(三) 你方的索赔通知同时附有:

银行履约保函分为两种形式:

1、无条件(Unconditional或on Demand)银行保函;

银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履行保证,进行支付,承包商不能要求银行止付。当然业主也要承担由此行动引起的争端、仲裁或法律程序裁决的法律后果。

对银行而言,他们愿意承担这种保函,既不承担风险,又不卷入合同双方的争端。

2、有条件(Conditional)银行保函。

银行在支付之前,业主必须提出理由,指出承包商执行合同失败、不能履行其业务或违约,并由业主或监理工程师出示证据,提供所受损失的计算数据等。

一般来讲,银行不愿意承担这种保函,业主也不喜欢这种保函。